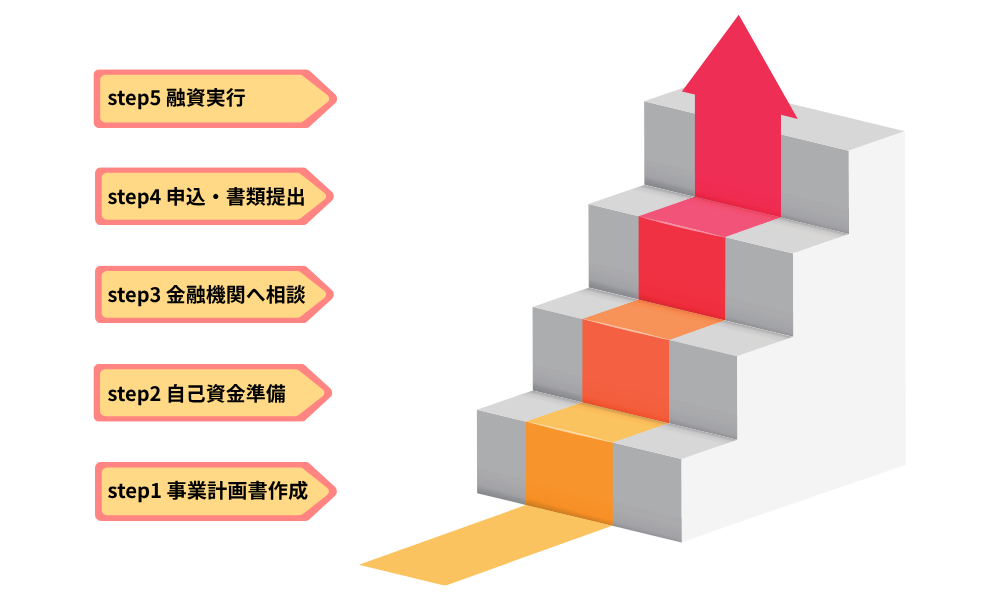

民泊融資の基礎から審査・補助金まで徹底解説!開業したい人向け

民泊事業を始めたいと考えても、「どの融資が自分に合うのか」「審査で何が問われるのか」「補助金や助成金は活用できるのか」など、資金調達に関する疑問や不安を抱える方は少なくありません。

この記事で分かること

・民泊開業に必要な資金の内訳と目安

・融資先の違いと選び方

・審査で重視されるポイントや通過のコツ

結論として、事業計画や属性に合った資金調達方法を選ぶことで、無理なく民泊を開業できます。記事内の比較表や審査対策、補助金活用のポイントを参考に、民泊運営を始めましょう。

民泊事業に必要な資金

民泊事業を始めるには、各段階でさまざまな資金が必要です。

安定して民泊運営するためには、資金計画を立てることが重要となりますので、ここでは資金計画を立てる際に必要な費用について解説します。

開業前に必要な資金

民泊事業の準備段階では、物件の取得やリフォーム、許認可の取得など多くの初期費用が発生します。開業前の資金は事業の成否を左右する重要な投資となります。

- 物件取得費:賃貸や購入にかかる初期費用や仲介手数料が発生します。

- リフォーム費:民泊用に内装や設備を整えるための改装費用が必要です。

- 許認可費用:民泊営業に必要な行政手続きや申請費用がかかります。

- 家具家電と備品:宿泊客が快適に過ごせるよう、ベッドや家電、アメニティ類を揃えます。

- 広告宣伝費:集客のためのホームページ作成や予約サイトへの掲載費用が発生します。

これらの費用は物件の規模や立地、運営方針によって大きく変動します。事前に詳細な見積もりを作成し、必要な資金を明確にしておくことが重要です。

開業時に発生する資金

開業時には、届出や設備投資、行政への手数料など、事業開始に直結する費用が発生します。主な項目と概要を以下の表にまとめます。

| 費用項目 | 根拠・補足 |

|---|---|

| 開業届出費用 | 民泊営業には必ず行政への申請・届出が必要です。例えば、住宅宿泊事業法(民泊新法)の申請手数料は無料ですが、簡易宿所営業許可は自治体ごとに1~3万円程度です。 |

| 消防設備費 | 民泊営業には消防法令適合通知書の取得が必須です。消防設備の設置や改修に費用がかかります。目安は一戸建てで30万円前後、マンションでは条件により10万円~100万円と幅があります。 |

| 初期運転資金 | 開業直後の運営に必要な資金として、光熱費や清掃費、消耗品の購入費などが発生します。収益が安定するまでの運転資金として確保しておく必要があります。 |

開業時の費用は一時的な出費ですが、法令遵守や安全対策のために欠かせません。申請を怠ると営業停止や罰則のリスクが生じるため、十分に準備する必要があります。

運営開始後に必要な資金

民泊運営を継続するには、日々の運転資金が欠かせません。収益が安定するまでの期間も見越して、十分な資金を確保しておく必要があります。

- 光熱費:宿泊者の利用に伴う電気・ガス・水道などの費用が発生します。

- 清掃費:チェックアウトごとに清掃業者への委託費用が必要です。

- 消耗品費:タオルやアメニティなど、定期的に補充する物品の費用がかかります。

- 広告費:継続的な集客のために予約サイトやSNS広告の費用が発生します。

- 管理費:運営代行会社への委託費やシステム利用料が必要です。

- ローン返済:物件購入やリフォームに融資を利用した場合、毎月の返済が発生します。

運営開始後も安定した資金繰りが求められます。収益の変動リスクを考慮し、余裕を持った運転資金を準備することが重要です。

民泊向け融資の種類と特徴

民泊事業を始める際には、資金調達の選択肢として複数のローンや融資制度があります。特徴や利用条件を理解し、自分の事業計画や物件に最適な方法を選ぶことが重要です。

ここでは、代表的な融資の種類とポイントを整理します。

民泊向けローンの主な種類(一覧表)

| 融資・ローン名 | 主な用途 | 主な利用条件・特徴 |

|---|---|---|

| 住宅ローン | 家主居住型 | 50%以上自己居住が条件、低金利 |

| 事業用ローン不動産投資ローン | 家主不在型投資型民泊 | 収益性重視、金利高め、担保必要 |

| 民泊専用ローン | 幅広い民泊運営 | 民泊事業に特化、審査柔軟 |

| 日本政策金融公庫の融資 | 開業・設備投資 | 公的支援、低金利、無担保も可 |

以下、それぞれの特徴や注意点を詳しく解説します。

住宅ローン

住宅ローンは、家主が実際に物件に居住しながら一部を民泊として活用する「家主居住型民泊」で利用できます。

低金利で長期返済が可能な点が大きなメリットですが、利用には厳格な条件があります。

- 住宅ローンを民泊で利用できるのは「家主居住型」に限定されます。

- 金融機関の事前承諾を得た上で、自己居住部分が建物全体の50%以上であることが条件です。

- 家主居住型とは、家主が実際に物件に住み、宿泊者と同じ建物内で生活する形態を指します。

- メリットは、金利が低く住宅ローン控除などの優遇が受けられる点です。

- デメリットは、家主不在型や投資型民泊には利用できないこと、金融機関の許可が必須であることです。

- 注意点として、無断で民泊運営を始めると契約違反となり、一括返済を求められるリスクがあります。

住宅ローンを活用した民泊運営を検討する場合は、必ず契約内容を確認し、金融機関に事前相談することが不可欠です。

事業用ローン・不動産投資ローン

家主不在型や投資型民泊、法人運営などでは、事業用ローンや不動産投資ローンが主な選択肢となります。これらは収益性や事業計画が重視され、融資額や条件も異なります。

| 項目 | 事業用ローン・不動産投資ローンの特徴 |

|---|---|

| 主な用途 | 家主不在型・投資型民泊の物件取得・運営資金 |

| 金利 | 2~4%程度(住宅ローンより高め) |

| 返済期間 | 20~25年程度 |

| 審査基準 | 収益性・事業計画・担保評価が重視される |

| 担保 | 物件担保が必要なケースが多い |

| ポイント | 法人名義の方が審査が通りやすい傾向がある |

事業用ローンは、収益性や事業計画の妥当性が問われるため、精緻な収支シミュレーションが重要です。

民泊専用ローン

民泊事業者向けに設計された専用ローンは、近年選択肢が増えています。民泊運営に必要な資金を幅広くカバーでき、民泊事業に合わせた審査や条件となっています。

- 民泊専用ローンは、物件取得やリフォーム、運転資金など幅広い用途に利用できます。

- 主な商品例として、三井住友トラスト・ローン&ファイナンス「民泊事業ローン」やオリコ「ホームシェアリングローン」などがあります。

- 金利は2.5~4.5%程度、借入限度額は500万円~1億円超、返済期間は最長20~35年など商品によって異なります。

- メリットは、民泊事業に特化した審査基準や長期返済が可能な点です。

- 注意点として、担保や運営計画の提出が求められる場合が多いです。

民泊専用ローンは、特に家主不在型や投資型民泊を検討する方にとって有力な選択肢となります。

日本政策金融公庫の融資

日本政策金融公庫は、民泊を含む中小企業や個人事業主向けの公的融資を提供しています。低金利・長期返済・無担保の選択肢があり、開業時の資金調達に適しています。

なお、旅館業法に基づく「簡易宿所」の営業許可を取得して運営する事業者のみが対象です。

| 項目 | 内容 |

|---|---|

| 主な用途 | 開業資金・設備投資・運転資金 |

| 金利 | 1.5~3.5%程度(商品・時期による) |

| 返済期間 | 運転資金は最長7年、設備資金は最長20年 |

| 担保 | 無担保・低担保の選択肢あり |

| 審査基準 | 事業計画・収益性・自己資金・経験など |

| メリット | 低金利・長期返済・自己資金が少なくても申請しやすい |

| デメリット | 融資額に上限があり、大規模投資には不向きな場合がある |

日本政策金融公庫の融資は、初めて民泊を開業する個人や小規模事業者にとって利用しやすい制度です。申請には事業計画書や必要書類の準備が求められます。

※出典:日本政策金融公庫

民泊向け融資は、事業形態や運営規模によって最適な選択肢が異なります。各ローンの特徴を理解し、無理のない資金計画を立てることが成功の第一歩です

民泊融資の選び方と審査のポイント

民泊事業を成功させるには、事業計画や属性に合った最適な融資先を選ぶとともに、審査基準を理解することが重要です。

ここでは、民泊融資先の選定基準や比較ポイント、金融機関との相談時の注意点を整理し、よくある質問にもQ&A形式で回答します。

民泊融資先の選び方

民泊向けの融資を選ぶ際は、金利や担保の有無、審査基準などの条件を比較し、自分の状況や事業計画に合った金融機関を選ぶことが重要です。

金融機関によって審査の厳しさや融資可能額、必要書類などが異なるため、慎重な比較検討が必要です。

- 金利や返済期間、借入可能額などの基本条件を比較する

- 担保や保証人の有無、審査基準の違いを確認する

- 事業計画書や収支シミュレーションの提出を求められるか把握する

- 自己資金の割合や信用情報など、審査で重視されるポイントを事前に確認する

- 金融機関ごとの特徴やサポート体制、相談しやすさも比較する

金融機関と相談する際は、事業計画や収益見込みを具体的に説明し、資金使途や返済計画を明確に伝えることが大切です。

無理のない返済計画やリスク対策も重視されますので、準備を怠らないようにしましょう。

民泊融資のよくあるご質問(Q&A)

Q1. 初めて民泊融資を検討します。日本政策金融公庫と銀行、どちらに先に相談すべきですか?

A1. まずは「日本政策金融公庫」への相談をおすすめします。事業実績がなくても相談しやすく、信用補完にもなります。

Q2. 自己資金(頭金)は、最低でもどのくらい準備すれば審査で不利になりませんか?

A2. 物件価格の1〜2割が理想。ゼロでは困難です。事業への本気度を示す重要なアピール材料になります。

Q3. 住宅ローンや車のローンが残っていますが、民泊ローンを組むのは難しいでしょうか?

A3. 不可能ではありません。年収に占める全返済額の割合「総返済負担率」が35%以内なら可能性はあります。

民泊融資の審査項目と対策

民泊事業で融資を受けるためには、金融機関ごとに異なる審査基準を理解し、事前に対策を講じることが重要です。

審査では事業計画の具体性や返済能力、物件の収益性、申込者の属性など多角的に評価されます。

ここでは、審査で重視されるポイントと属性による違い、審査通過のための具体的な対策を解説します。

審査で重視される主なポイント

金融機関が民泊融資の審査で重視する主なポイントは以下の通りです。

- 事業計画書の具体性と実現可能性

- 物件の収益性や立地条件

- 申込者の年収や職業、勤続年数などの属性

- 自己資金の割合

- 信用情報や他の借入状況

- 担保や保証人の有無

これらの項目は、審査の合否を左右する重要な基準です。特に事業計画書では、収益見込みや稼働率、ターゲット層の明確化など、現実的かつ具体的な数値を示すことが求められます。

属性による審査の違い

民泊融資の審査は、申込者の属性によっても大きく異なります。住宅ローンでは主に個人の年収や職業、勤続年数、健康状態など「個人属性」が重視されます。

一方、事業用ローンや不動産投資ローンでは、物件の収益性や担保価値なども審査対象となります。

たとえば、公務員や士業など安定した職業の方は審査が有利に進みやすい傾向があります。

また、地主や資産家は担保や資産背景が評価されやすく、融資枠も広がりやすいです。反対に、自己資金が少ない場合や信用情報に問題がある場合は、審査が厳しくなります。

最近は不動産投資全体で審査基準が厳格化しているため、属性だけでなく、事業計画や資金計画の完成度も重視されます。

審査通過のための具体的な対策

審査を通過するためには、事前準備と戦略的な対策が不可欠です。下記の表に主な審査項目と対策例をまとめます。

| 審査項目 | 対策例 |

|---|---|

| 事業計画書の内容 | 市場調査に基づく現実的な収益予測や稼働率、ターゲット層を明確に記載する |

| 物件の収益性 | 立地やアクセス、リフォーム計画、周辺施設の充実度を具体的に説明する |

| 自己資金の割合 | 物件価格の1~2割以上の自己資金を用意し、資金計画を明確に示す |

| 信用情報 | クレジットや他の借入の延滞・未払いを解消し、信用情報を事前に確認する |

| 担保や保証人 | 不動産担保や保証人を確保し、万一の場合のリスクヘッジを示す |

| 必要書類の準備 | 申込書、事業計画書、資金繰り表、確定申告書、不動産登記簿謄本などを漏れなく用意する |

これらの対策を徹底することで、金融機関からの信頼を得やすくなり、審査通過の可能性が大きく高まります。

特に収益シミュレーションや返済計画は、空室リスクやシーズン変動も考慮して現実的に作成し、担当者に納得してもらえる内容に仕上げることが重要です。

融資のための返済計画の立て方

民泊事業で融資を受ける際、返済計画の策定は事業の安定運営と金融機関からの信頼獲得に不可欠です。

ここでは、返済計画書の基本構成や収支シミュレーションの作り方を解説します。

返済計画書の基本構成と必要項目

返済計画書は、借入金の返済内容を明確にし、資金管理に役立つ書類です。以下の項目を盛り込むことで、返済計画の透明性と実現性が高まります。

- 借入先(金融機関名やノンバンク名)

- 借入日(契約日)

- 借入金額(当初の総額)

- 返済開始日(初回返済日)

- 返済終了日(完済予定日)

- 返済回数(総返済回数)

- 返済方法(元利均等方式・元金均等方式など)

- 利息(年率・金利種別)

- 月々の返済額(元金・利息の内訳を明記)

- 返済残高(毎月の残高推移)

- 返済状況(返済済・滞納中など)

これらの項目を正確に記載することで、返済スケジュールの見通しや資金繰りの管理がしやすくなります。

特に利息や返済方法の違いによる総返済額の変動には注意が必要です。

収支シミュレーションの作り方

収支シミュレーションは、事業の安定運営と返済可能性を判断するために不可欠です。

売上・経費・返済額を月別または年別で一覧化し、資金ショートや黒字倒産を防ぐための指標とします。

| 項目 | 内容例 |

|---|---|

| 月間売上 | 宿泊料収入、清掃代、オプション収入など |

| 月間経費 | 光熱費、清掃費、消耗品費、広告費など |

| 月間返済額 | 元金+利息の合計 |

| 月間収支 | 売上-経費-返済額 |

| 年間収支 | 月間収支の合計 |

| 返済残高 | 毎月の返済後に残る借入残高 |

収支シミュレーションは、過大な売上予測や過小な経費見積もりを避け、現実的な数字で作成することが重要です。

金融機関への提出時には、根拠となる市場調査や過去の実績データも添付すると信頼性が高まります。

返済リスクを抑えるポイント

返済リスクを抑えるには、現実的な返済額の設定と、事業や生活の変化を見越した柔軟な計画が不可欠です。

まず、返済可能額を無理なく設定し、余裕を持った資金計画を立てます。収入が減少した場合や突発的な支出が発生した場合にも対応できるよう、予備資金を確保しておくことが大切です。

また、複数の借入がある場合は金利の高いものから優先的に返済し、資金繰りをシンプルに保つことも有効です。

返済が困難になった場合は、早めに金融機関へ相談しましょう。返済条件の見直しを検討することで、債務不履行のリスクを最小限に抑えられます。

民泊事業者向け補助金・助成金の活用法

民泊事業を始める際や運営の拡大を目指す場合、補助金・助成金の活用は資金負担を大きく軽減できる有効な手段です。

ここでは、代表的な補助金の特徴と民泊での活用ポイント、申請時の注意点を解説します。

小規模事業者持続化補助金の特徴と民泊での活用法

小規模事業者持続化補助金は、販路開拓や生産性向上を目的とした取り組みに対して支給される補助金です。

民泊事業では、施設の改装や設備導入、広告宣伝費など幅広い経費に利用できます。

- 補助率は2/3、上限額は50万円~250万円(特例枠の場合)です。

- 対象は、宿泊業の場合は従業員20人以下の小規模事業者や個人事業主です。

- 設備投資、ホームページ制作、広告宣伝費、ITツール導入などに活用できます。

- 住宅兼用施設の改装費も、事業用部分の按分計算を行うことで対象となります。

- 申請には、事業計画書やGビズIDの取得が必要です。

この補助金は、特に小規模な民泊施設の運営者にとって使い勝手が良く、初期投資や集客強化に役立ちます。

採択率は年度や枠によって変動しますが、明確な事業計画と要件を満たすことで採択の可能性が高まります。

事業再構築補助金の特徴と民泊での活用法

事業再構築補助金は、新分野展開や業態転換を目指す中小企業や個人事業主を支援する制度です。民泊事業の新規開業や施設改修、設備投資などが対象となります。

- 補助上限額は2,000万円~7,000万円、補助率は1/2~2/3です。

- 対象は、中小企業や個人事業主で、一定の売上減少要件を満たす必要があります。

- 建物改修費、設備投資、IT導入、バリアフリー化、広告宣伝費など幅広い経費が対象です。

- 申請には、具体的な事業計画書や市場分析、収益見込みの提示が求められます。

- インバウンド(訪日外国人)向け民泊や地域活性化を目的とした事業は特に評価されやすい傾向があります。

この補助金を活用することで、初期投資の大幅な軽減や、新たな市場への参入が実現できます。採択には事業計画の具体性や実現可能性、地域経済への貢献度が重視されます。

※出典:経済産業省「事業再構築補助金」

補助金・助成金を活用する際の注意点

補助金・助成金の申請には、制度ごとの要件や手続き、資金繰りとのバランスを十分に理解しておく必要があります。

- 申請手続きが煩雑で、必要書類や事業計画の作成に時間と労力がかかります。

- 採択率は補助金ごとに異なり、必ずしも全てが採択されるわけではありません。

- 補助金の支払いは事業完了後となるため、先に自己資金で立て替える必要があります。

- 交付決定前に事業を開始すると補助対象外となる場合があります。

- 申請スケジュールや公募要領を事前に確認し、余裕を持った準備が重要です。

これらのポイントを押さえ、計画的に補助金申請を進めることで、民泊事業の資金負担を大きく軽減し、競争力のある運営が実現できます。

補助金については、以下の専用サイトにまとめられています。

※出典:経済産業省「ミラサポplus」

事業計画に合った資金調達方法を選ぼう

民泊事業を成功させるためには、自分の事業計画や属性に合った資金調達方法を選ぶことが重要です。

住宅ローン、事業用ローン、民泊専用ローン、日本政策金融公庫など、各種融資制度の特徴や審査基準を比較し、無理のない返済計画を立てましょう。

また、補助金や助成金の活用も資金負担を軽減する有効な手段です。事業計画書や収支シミュレーションをしっかり準備し、金融機関や専門家に相談しながら、リスクを抑えた資金計画を実現しましょう。

適切な資金調達と計画的な運営が、安定した民泊経営への第一歩です。